马来西亚消费比较保守,喜欢存钱,喜欢有保障的回酬;美国人消费是最疯狂的,存钱是最少的,余钱拿去投资。

其实和其他国家相比,马来西亚国人还算是比较喜欢储蓄的一族。而如今来到了2019年,在这个全新一年里,究竟把钱放在哪里,才能获得升值和不错的回酬呢?在此为你介绍马来西亚7个储蓄的工具,看看哪些最适合你吧。

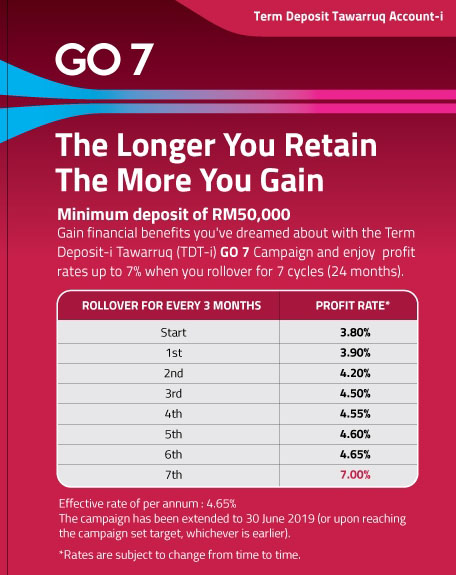

1. 定期存款 Fixed Deposit

定期存款也就是把钱放在银行指定的一段期限,不可以取出或者使用。用户可以选择存放1个月至5年的时间,目前平均1个月期限的年利率大约是3.15%,但民众可以趁着银行推出促销优惠时去存放,目前平均各家银行的定期存款优惠,存放 12个月最高可获得大约4.38%左右。

定期存款的好处是几乎没有风险,而且容易管理,坏处是利息稍显有点低,可能将被通货膨胀吃掉。无论如何对于那些不太懂得其他金融产品的人士来说,定期存款仍然是最佳的选择。

2. 信托基金 Unit Trust

信托基金,基金的概念就是集合投资者的钱,然后交给基金经理去投资。 根据证监会的数据,目前我国的基金管理公司大约30多家,基金数目有600多个。要从低风险到高风险的基金做出选择,大多需要靠专人的意见。表现标青的基金每年的回报率可超过10%以上,当然需要承担的风险也较高。

信托基金的好处是参与的门槛低,几百块就能开始,坏处是回酬无法获得保障,甚至可能面对亏损。

3. 国民信托基金 ASNB

和普通私人或者银行的信托基金相比,国民信托基金 ASNB Amanah Saham 的好处是,风险低,而且回酬大约在5%至7%之间。华人可以购买的包括了ASW 2020(改名为ASM 2 Wawasan)、ASM、AS1M(改名为ASM 3)。这3个信托基金的价格都是固定的,因此风险比较低,不建议购买其他会浮动的基金。

4. 储蓄保险

顾名思义,就是保险公司推出的产品。保费还款期限一般介于5到30年不等,保单期限则介于10到30年。目前市面上很多只需还5年,不过需要等待20年才满期的储蓄保险。储蓄保险里头也有保障成份,所以可以在存钱的同时享有一些保障。

此工具的好处是可以强制储蓄,对于没有储蓄习惯的人是有用的。不过坏处是时间过长,一般都是20年的时间,这期间的变数很大,甚至有可能在20年后你拿不到当初所承诺的回酬。储蓄保单如果持有到期满,一般的年回报率是3.5%-6%,而若下次如听到很高回酬(例如17%至33%)的储蓄保单,可以问清楚利率是如何计算,很可能只是一些操弄字眼上的把戏罢了。

5. 私人退休计划 PRS

私人退休基金计划 (Private Retirement Schemes, 简称PRS) ,是由政府所推荐的,让存款者把钱存进私人养老金户口,55岁之后才能提领出来。每年私人退休基金(PRS)将会根据投资收益,派发股息给会员。

好处是可以获得政府所提供的最高RM3000的扣税,坏处是回酬不固定,而且存放人士需要有一些投资理财方面的常识,才能避免亏损,而且和公积金一样,需要等到55岁才能全额提出。

6. 公积金 EPF

民众可以自愿的把钱存入公积金户口里。大马公积金局推出了一个自愿缴纳公积金计划 EPF Self Contribution, 让那些让那些自雇人士、家庭主妇和没有固定收入的一群也可以享有马来西亚公积金局(KWSP/EPF)的福利。

EPF Self Contribution 自雇人士自行缴付公积金计划将分成2种,一种是Caruman Pilihan Sendiri,第二种是i-Saraan。

Caruman Pilihan Sendiri:虽然目前有雇主每月帮你缴纳公积金,但你也可以随时自行从银行户口转账到公积金户口。目前接受网上缴付公积金的网络银行有Maybank、Public Bank、CIMB和Kuwait Finance House。一年最多可缴交6万令吉

i-Saraan:这个计划仅限于那些没有雇主每月帮你缴纳公积金的民众罢了,当你自己缴纳公积金时,可获得政府补助的15%或全年最高RM250。

好处是可以获得公积金局每年的派息率(近年来都有5%至接近7%),坏处是存进公积金户头的钱,当然就受到公积金的条例限制,不能随意提取。

7. 投资股票 BURSA Market

投资股票,就是投资一家公司。当你看好一家公司的未来前景,你就可以购买该公司股份的方式投资该公司,你也可以说是该公司的股东之一。

当该公司赚钱时,会把部分盈利以派发股息的方式回馈给股东。当公司赚钱时,股价也会上涨,这时股东也可以赚取股价的利润。

好处是可能获得相当客观的回酬,坏处必须有相关的经验常识、了解市场走势,才能尽量避免血本无归。

总结:

每项理财工具都有各自的优劣点,在适当的时候用适当的工具,才能把财务打理得更好。另外也记得的是,一般上高回酬的,风险也随着升高,不要轻易被高回酬所吸引,要了解详情后才投资。

如有疑问或建议,可在下面留言或赞(like)我们的 Facebook MisterLeaf 资讯网得到最新消息。

如果觉得这篇文章不错,欢迎分享(share)给身边的家人朋友。谢谢啦。

The post 7个理财工具比一比,你的选择是什么? appeared first on MisterLeaf.